Het fiscale kader in het nieuwe pensioenstelsel

13 feb 2025

“Update februari 2025: Belangrijke wijzigingen in het fiscale kader”

Wat zijn fiscale regels van het nieuwe pensioenstelsel. Wat kunt u verwachten in 2025? Dit artikel is een update van ons eerdere artikel uit 2020. Hieronder vindt u de nieuwste informatie over het fiscale kader in het nieuwe pensioenstelsel. De oorspronkelijke analyse uit 2020 blijft beschikbaar onderaan dit artikel voor referentie.

Het fiscale kader in het nieuwe pensioenstelsel

Het nieuwe pensioenstelsel, sinds 1 juli 2023 van kracht, heeft het fiscale kader voor pensioenopbouw sterk vereenvoudigd. Werkgevers en werknemers hebben tot 1 januari 2028 om zich aan te passen. Hier zijn de kernpunten:

Belangrijkste veranderingen

- Alleen premieregelingen zijn toegestaan.

- Fiscaal maximale premie: 30% van de pensioengrondslag.

- Minimale franchise: €18.745 en maximaal pensioengevend salaris: €137.800 (niveau 2025).

- Partnerpensioen: max. 50% van het salaris; wezenpensioen: max. 20%.

Praktisch voor organisaties: Werkgevers moeten de nieuwe premiepercentages berekenen en hun pensioenregelingen aanpassen. Zorg dat u werknemers informeert over hoe deze veranderingen hen persoonlijk treffen.

Wat betekent dit voor werkgevers en werknemers?

- Werkgevers: Regelingen tijdig aanpassen en helder communiceren over de impact. Dit betekent mogelijk overleg met een pensioenadviseur en het aanpassen van interne administratie.

- Werknemers: Meer betrokkenheid nodig bij pensioenopbouw, afhankelijk van beleggingsrendement. Overweeg informatiebijeenkomsten of webinars om hen te betrekken.

Deadline

Alle regelingen moeten uiterlijk 1 januari 2028 voldoen aan het nieuwe kader. Actie ondernemen is essentieel.

Concreet

Stel een stappenplan op waarin u deadlines vastlegt voor interne besluitvorming, communicatie en implementatie.

Conclusie

Het nieuwe stelsel biedt eenvoud, maar vraagt om voorbereiding. Werk samen met een pensioendeskundige om soepel over te stappen.

Hulp nodig?: Schakel een expert in voor advies op maat en begeleiding bij de implementatie van de nieuwe regels.

DISCLAIMER: Gebaseerd op regelgeving per februari 2025. Voor specifiek advies, raadpleeg een expert.

Vertegenwoordigt u een werkgever of een OR/werknemersvertegenwoordiging, dan hebben we een gratis stappenplan dat u kunt downloaden om u te begeleiden in dit traject.

Eerdere artikel uit 2020

Met de invoering van het nieuwe pensioenstelsel zal ook het fiscale kader voor de pensioenopbouw wijzigen. Op dit moment is het fiscale kader van het werknemerspensioen gericht op een uitkerings- en premieovereenkomst. In het nieuwe stelsel zal het fiscale kader uitsluitend gericht zijn op premieovereenkomsten.

Hoe ziet het huidige fiscale kader eruit?

In onderstaande tabel zijn de huidige fiscale kaders opgenomen van een uitkeringsovereenkomst.

Voor de huidige premieovereenkomst heeft het Ministerie van Financiën de maximale fiscale premiestaffels gepubliceerd (zie onderstaande tabel, staffel II). Hierbij wordt rekening gehouden met een fiscaal minimale franchise van € 14.544 (niveau 2021).

Uitvoeringskosten en premies voor risicoverzekeringen komen boven op de hierboven vermelde premies. Vermogensbeheerskosten worden verrekend met het opgebouwde beleggingskapitaal.

In de huidige situatie kan fiscaal gezien ook gebruik worden gemaakt van een zogenaamde marktrente premiestaffel. Deze staffel is afhankelijk van de kostprijs voor een middelloonpensioen bij een pensioenuitvoerder. Een pensioenuitvoerder kan zijn eigen marktrentestaffel bepalen op basis van zijn “commerciële” kostprijs voor een middelloonpensioen. Deze marktrentestaffels verschillen dan ook per uitvoerder ook al gaan ze uit van dezelfde marktrentestand.

Indien in een regeling gebruik wordt gemaakt van een premiestaffel op basis van een rente van 3% of lager dient er een eventtoets plaats te vinden. Indien met het gespaarde kapitaal een middelloon pensioen kan worden aangekocht dat hoger is dan fiscaal toegestaan komt het meerdere ten gunste van de pensioenuitvoerder of de werkgever.

Het fiscaal maximum pensioengevend salaris voor zowel een uitkerings- als een premie overeenkomst is € 112.189 (niveau 2021).

Hoe ziet het nieuwe fiscale kader eruit?

Onder het nieuwe pensioenstelsel kan er alleen nog maar pensioen worden opgebouwd in een premieregeling met een vaste premie. De enige uitzondering hierop is de overgangsregeling voor bestaande premieregelingen. Het nieuwe fiscale kader is dan ook alleen maar gericht op premieregelingen.

In het nieuwe stelsel is de fiscaal maximale premie gelijk aan 30% van de pensioengrondslag waarbij de fiscaal minimale franchise gelijk is aan € 14.544 (niveau 2021). Het fiscaal maximum pensioengevend salaris blijft ongewijzigd, € 112.189 (niveau 2021). De vaste premie is gebaseerd op een pensioenambitie van 75% van het gemiddelde loon dat men verdient heeft in 40 jaar. Hierbij is rekening gehouden met een verwacht rededement van 1,5% op de premie-inleg. Afhankelijk van veranderingen in het verwachte rendement kan de fiscaal maximale vaste premie eens in de vijf jaar herzien worden. Een aanpassing van de fiscale premiegrens wordt drie jaar van tevoren gecommuniceerd

De nu vastgestelde fiscaal maximale vaste premie van 30% zal echter tot 2037 blijven gelden. Een eerdere aanpassing van de fiscale maximale vaste premie is eventueel mogelijk als tussentijdse ontwikkelingen van het verwacht rendement leiden tot een premieschok van meer dan 5%-punt.

Bovenop de maximale fiscale premie

Bovenop de maximale fiscale premie van 30% komen de uitvoeringskosten en premies voor risicoverzekeringen. Vermogensbeheerkosten worden ook in het nieuwe stelsel verrekend met het opgebouwde beleggingskapitaal.

Premies die betaald worden voor bestaande indexatieregelingen of eventuele bijstortingsverplichting (i.g.v. een pensioenfonds) worden geëerbiedigd en hoeven niet betaald te worden vanuit de vaste premie. De uiteindelijk te betalen totale premie onder het nieuwe stelsel kan dus hoger zijn dan 30%.

Een eventtoets, zoals dit nu geldt voor premieregelingen met een premiestaffel op basis van een rente van 3% of lager, wordt niet meer toegepast. Dit houdt in dat er geen fiscale aftopping is van het gespaarde kapitaal en dat het volledige kapitaal kan toekomen aan de deelnemer.

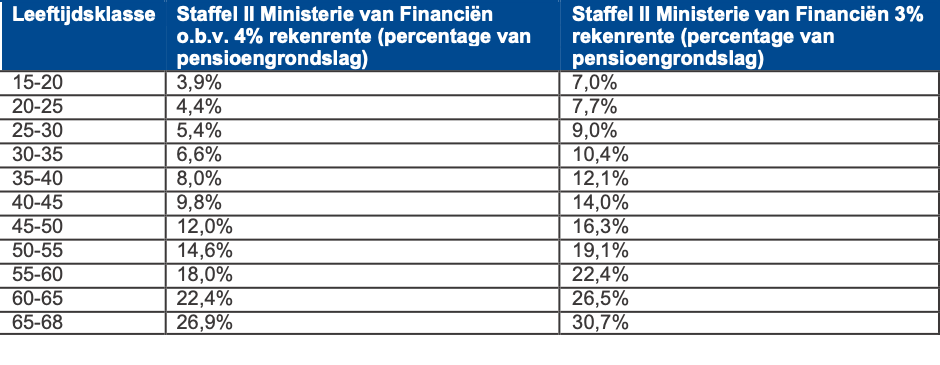

Indien gebruik wordt gemaakt van de overgangsregeling voor bestaande premieregelingen, ziet de fiscale maximale premiestaffel er als volgt uit (zie onderstaande tabel).

De premiestaffel wordt overeenkomstig de voorwaarden van de fiscaal maximale vaste premie vastgesteld en eventueel aangepast. Door invoering van één maximale fiscale premiestaffel zijn er geen verschillende marktrentestaffels van diverse uitvoerders meer mogelijk.

Het fiscale kader voor het partner- en wezenpensioen

Het maximale fiscale partnerpensioen wordt straks 50% van het pensioengevend salaris en wezenpensioen 20%. Het partner- en wezenpensioen is dus in het nieuwe stelsel niet meer afhankelijk van de diensttijd die een deelnemer kan doorbrengen bij zijn werkgever. Zoals eerder aangeven komen de premies voor het partner- en wezenpensioen boven de maximale fiscale vaste premie.

Wanneer wordt het nieuwe fiscale kader van kracht?

Uiterlijk 1 januari 2027 dient de pensioenregeling te voldoen aan het nieuwe fiscale kader. Indien er op dat moment premieregelingen zijn die uitgaan van een hogere premiestaffel dan onder het nieuwe kader is toegestaan dan dient voor de overgangsregeling deze premiestaffel te zijn aangepast aan het nieuwe fiscale kader.

DISCLAIMER: dit artikel is gebaseerd op het concept wetsvoorstel Wet toekomst pensioenen dat door de overheid is gepubliceerd op 16 december 2020. De bepalingen uit het concept wetsvoorstel zijn nog geen wetgeving, derhalve kan de uiteindelijke wetgeving afwijken van hetgeen in dit artikel is vermeld.